当事務所では、創業・開業に必要な書類を作成する支援や、経営革新計画、経営力向上計画等の経営計画策定などを作成する支援を行っています。 創業するにあたり、株式会社を設立するにはいくつも書類の作成が必要となります。例えば、定款の記載内容については厳格なルールがあり、それを理解して作成するのは大変な事務作業になります。間違いなく作成できるか、不安に思う方がいらっしゃるかと思います。

そんな悩みを解決するのが当事務所です。

株式会社の設立に必要な定款については、まずみなさんのご事情をお聞きして、個別の状況を配慮した上で、設立する会社に適した定款の作成を支援いたします。

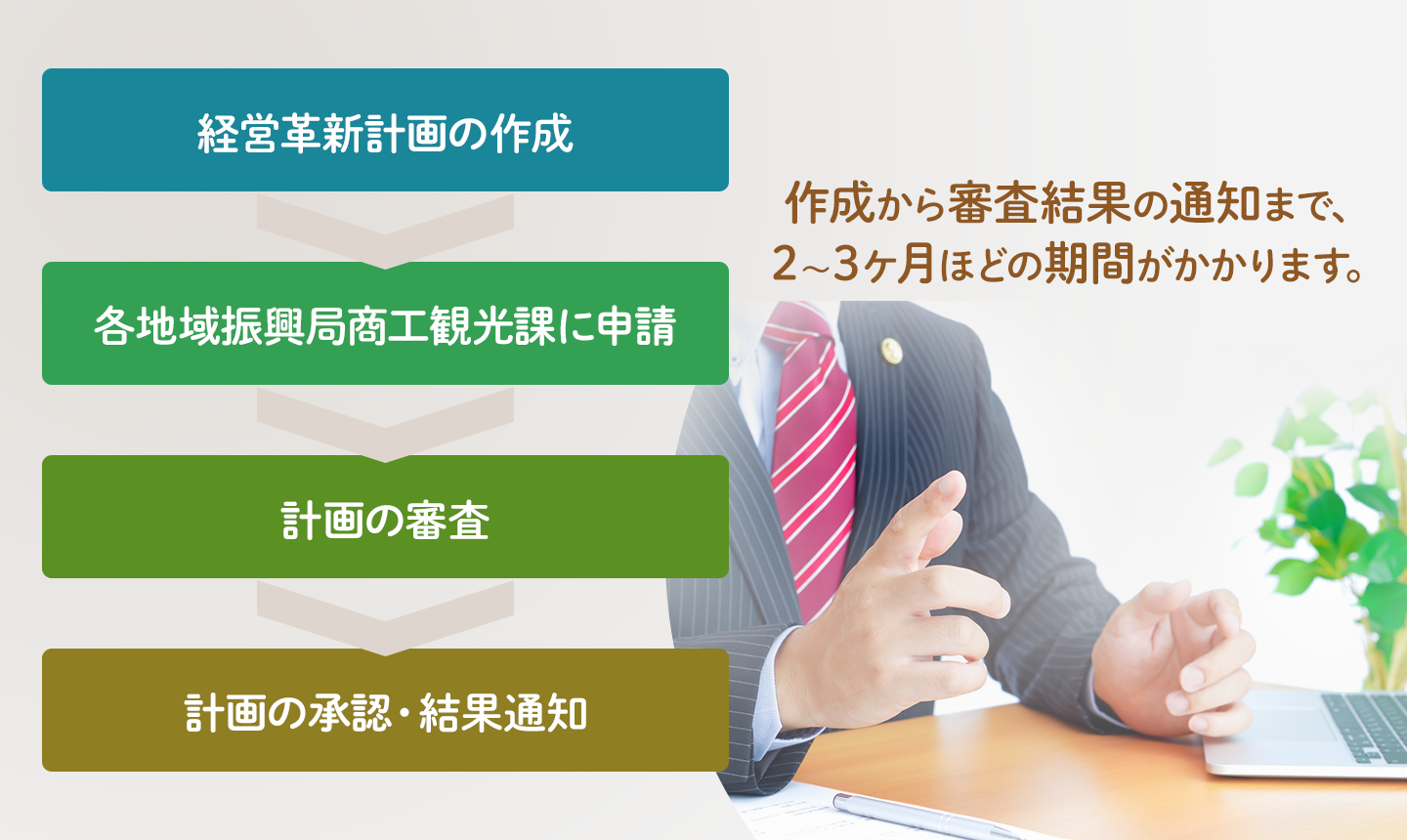

経営革新計画や経営力向上計画などの策定についても、みなさんのお話しをお聞きして、採択に向け具体的な内容を踏まえた支援を行います。